- 手机:

- 13564805630

- 电话:

- 021-57708796

- 邮箱:

- 838717855@qq.com

- 地址:

- 上海市奉贤区民乐路88号3幢110室

2025 年底,智能驾驶行业正处于政策红利、技术突破与商业化拐点共振的关键阶段:随着国内外智能驾驶相关政策逐步落地,该领域已成为多国国家级战略发展方向,其在社会效率提升、产业结构升级等维度的价值持续释放,叠加地方政府对应用场景的积极探索、高等级智驾安全条例的不断完善,智能驾驶高速发展的趋势已不可逆。

技术端,头部厂商的突破正在重构行业格局:特斯拉通过 FSD V12 完成端到端架构的全面升级,率先推动 L4 级智驾技术的量产落地;华为 ADS 3.0 凭借 GOD/PDP 端到端架构实现算法能力跃升,其城市 NOA 覆盖度达 99.56%,大幅领先国内同行;比亚迪则借智驾渗透率的翻倍增长(高速 NOA 从 2024 年 11.3% 升至 2025 年 26.3%)抢占市场,叠加硬件成本下降与国产芯片崛起,通过 “天眼计划” 推动 10 万元级智驾车型下沉,而 Deepseek 对智驾架构的接入也进一步降低了端侧算力成本。

商业化层面,Robotaxi 赛道正迎来从 “早期试验” 到 “规模落地” 的拐点:当前全球 Robotaxi 市场规模已逼近 10 万亿元,而 2025 年底 PONY AI 已实现全范围运营盈利,车队规模即将突破 1000 辆;WeRide 也完成了单车经济的收支平衡,锚定 2030 年十万辆部署目标。

在此行业趋势明确、技术突破密集、商业化拐点显现的背景下,我们将聚焦各厂商的技术路径选择与商业化布局逻辑,解析智能驾驶行业的关键决策方向。

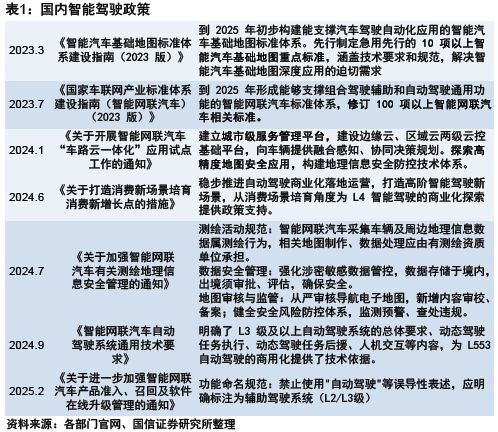

国家政策正积极推动智能驾驶 L3 的商用部署与 L4 的技术探索:围绕智能网联、自动驾驶功能落地等方向,政策既从需求端支持特定场景示范应用、开放试点并完善硬件配套,也从约束端规范智能网联车辆的事前准入、事中管理与事后权责划分,保障行业健康发展。

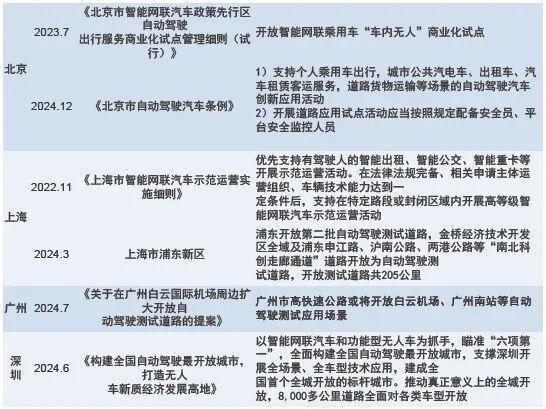

地方政府同步探索智能驾驶应用场景:北京、上海、广州、深圳等地政策聚焦自动驾驶交通事故的权责划分,部分城市已推进相关政策试点。

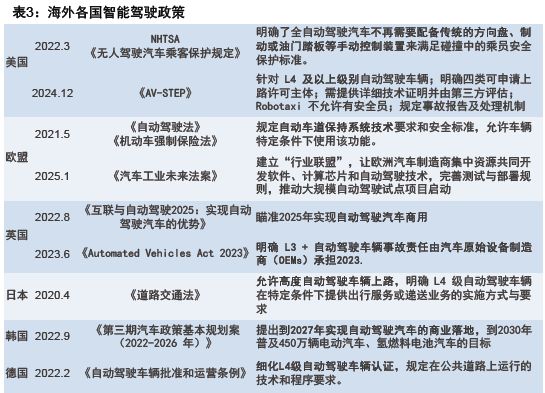

完善高级别智驾安全条例:以欧盟国家为主,为不同等级智驾技术的测试、商业化运营提供规范保障,助力技术合规落地。

提升智驾渗透率:以美、日为代表,通过出台创新政策、试点项目、设定发展目标等方式,从法规层面拓宽智驾使用场景,推动渗透率逐步提升。

特斯拉 FSD V13 采用 SpaceX 猛禽 Raptor 火箭发动机的同源代码,实现全程自动驾驶:车辆从停车场启动 FSD 无需设置导航偏好、开上道路再启用,还能在停车、行驶、倒车状态间无缝切换。

同时,端到端神经网络为 FSD 提供算法支持:通过摄像头采集场景信息输入深度神经网络,持续训练优化模型参数后,可直接预测智能方向盘转角,进而控制车辆操作指令。

华为 ADS 迭代提速,实现城市 NCA 全场景覆盖:ADS 3.0 达成 “车位到车位” 的智驾领航 NCA 功能,可贯通道路 - 园区 - 地下车位全场景,城市 NCA 覆盖率高达 99.56%。

ADS 3.0 搭载端到端算法(GOD 大网 + PDP 网络):GOD 大网突破传统感知局限,提升物体识别精准度与理解深度;PDP 网络实现预测、决策、规划一体化,让行车更贴近人类行为,复杂路口通过率超 96%。

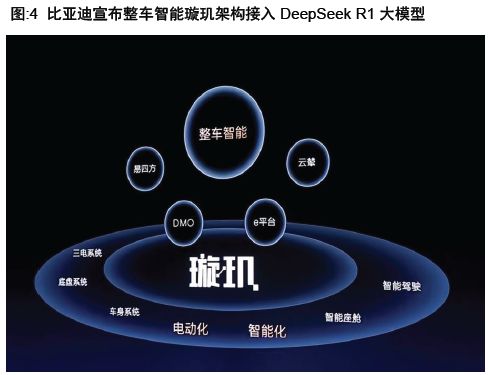

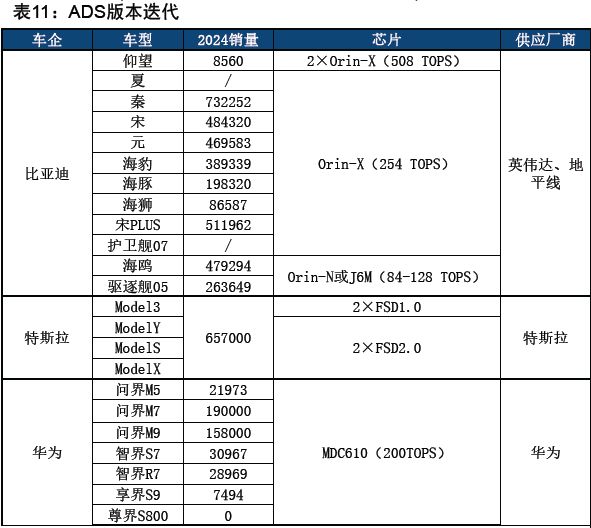

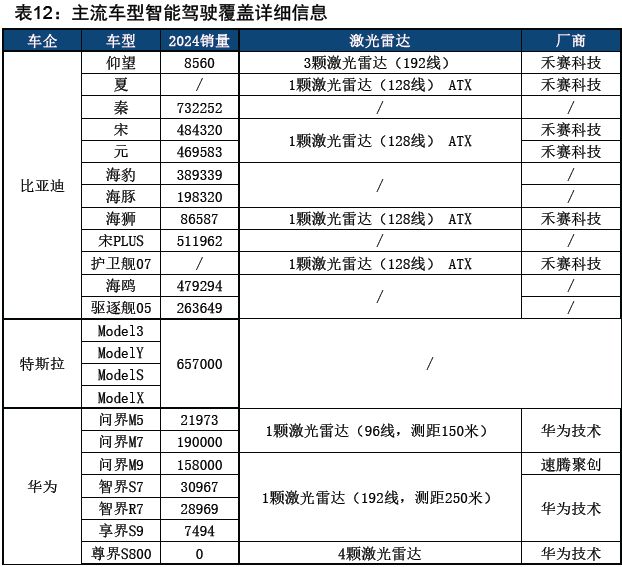

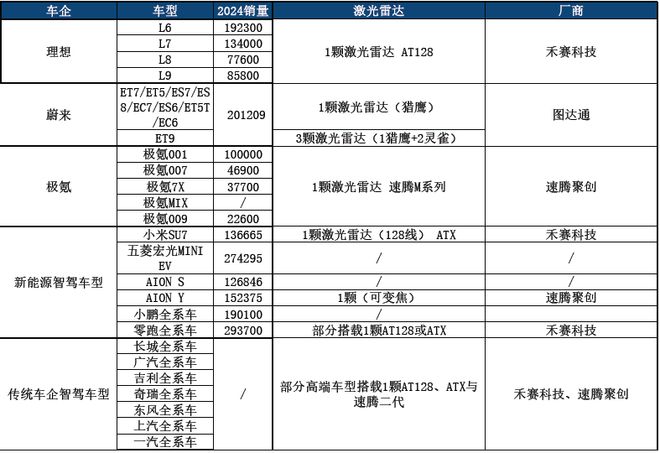

比亚迪智驾研发采用 “自研 + 合作” 模式:自研层面,“天神之眼” 高阶智驾系统硬件全栈自研,是全球首款由整车厂自主设计、生产的车载计算平台;合作层面,与 Momenta 成立合资企业 “迪派智行”(持股 60%:40%),共同研发该方案。

2024 年 12 月,“天神之眼” 全国开通无图城市领航(CNOA)功能:通过 OTA 推送至仰望 U8(豪华版)、腾势 Z9GT 等车型,实现全国各类道路智能领航。

“天神之眼” 将中阶智驾下沉至 7 万元级车型:2024 年小鹏车型已推动中阶智驾进入 10-20 万元区间;2025 年比亚迪宣布,10 万元以上车型全搭载该系统、以下车型多数搭载,实现代客泊车等功能标配。

10 万元车型已配套高阶智驾:第 390 批新车目录中,比亚迪十多款车型申报智驾配置,低至 9.98 万元的海豚开工版,其智驾传感器方案对标大疆 10V 方案。

降车端算力与芯片成本:采用专家并行架构减少计算开销,降低智驾系统对硬件算力的需求。

减云端训练成本:通过低谷算力调度、KVCache 优化,压缩模型训练的运营成本。

推智驾功能下放:低成本助力车企实现中阶智驾,还能优化供应商模型、降低标注成本。

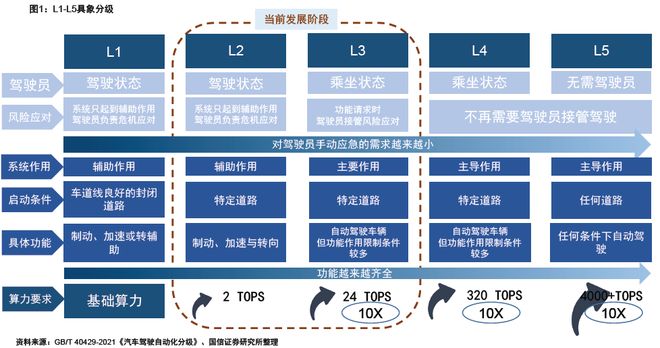

国内车企积极布局 L3 产品:科技巨头、新势力车企布局领先;传统车企 L3 上车规划较晚,多集中在 2026-2027 年。

比亚迪与华为在 L3 领域领先:比亚迪智驾版覆盖全系车系;华为有望成为首个量产搭载 L3 车型的企业。

“天神之眼” 包含三种技术方案:A 版(三激光版)用于高端品牌、B 版(激光版)用于腾势、C 版(三目版)用于比亚迪品牌车型。

2025 年硬件呈 “高低分层”:高端车型(如仰望)配双 Orin-X+3 激光雷达,具备 L3 能力;中端车型(如宋 PLUS)接入激光雷达;入门车型(如海鸥)逐步升级智驾方案,整体向高阶演进。

高端智驾市场规模预计扩 116%:2025 年有望达 23866 亿元,实现翻倍增长。

渗透率拐点核心是价格下沉:比亚迪将高速 NOA 下探至 10 万元车型,拓展 10-20 万元市场,有望创造千亿增量。

(假设前提:1)市场增长率按近三年几何平均预测;2)成熟市场分价位赋予不同增长率;3)新兴市场比亚迪车型渗透率按 100% 计算)

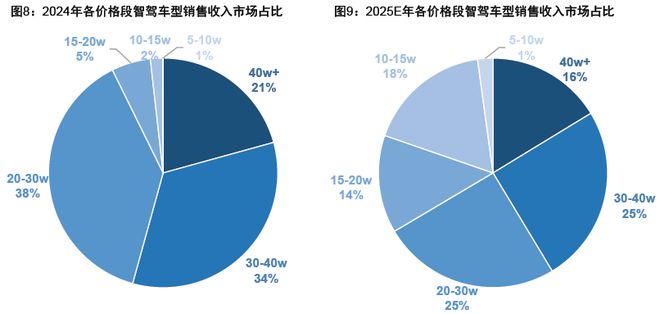

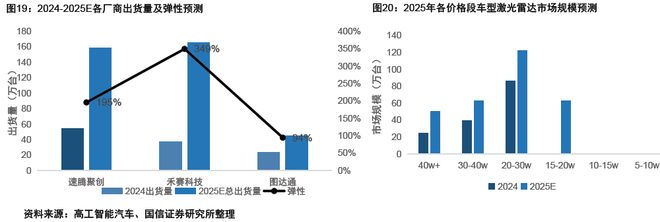

“智驾平权” 打开 5-15 万元车型市场:2024 年智能驾驶主力市场是 20-40 万元车型(占比 72%);2025 年 10-20 万元车型将成为新动能,市场占比预计从 7% 提升至 32%。

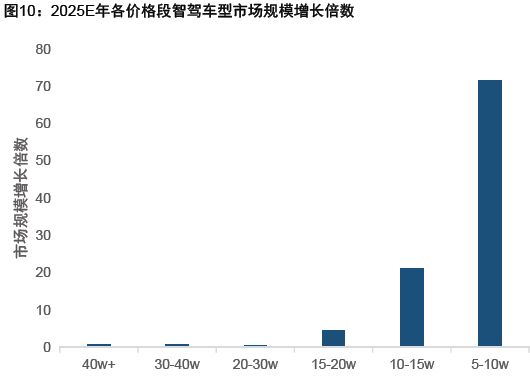

低端车型智驾市场规模实现爆发式增长:2024 年高速 NOA 在 10-15 万元 / 5-10 万元车型中的渗透率仅 2%/0.3%;受比亚迪 “天神之眼 B/C” 车型冲击,2025 年渗透率预计升至 35.53%/19.13%,对应市场规模分别实现 20 倍、70 倍增长,实现从无到有的突破。

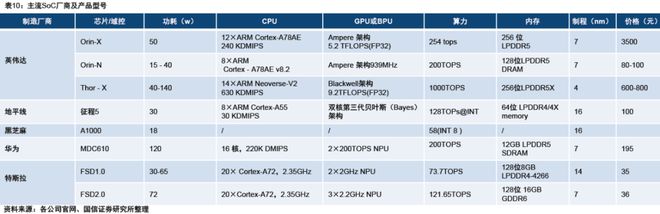

算力芯片是智能网联汽车的核心:当前核心市场正处于从 MCU 向 SoC 的过渡阶段,新架构逐步匹配市场算力需求;英伟达、特斯拉等主流厂商已采用 SoC 芯片。

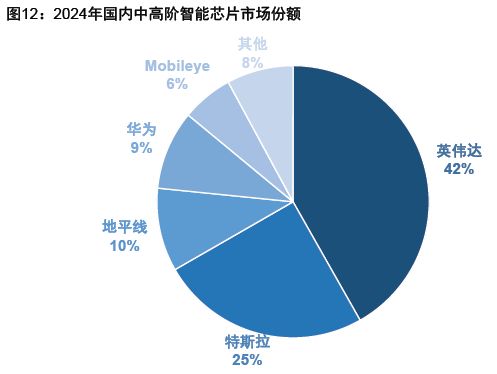

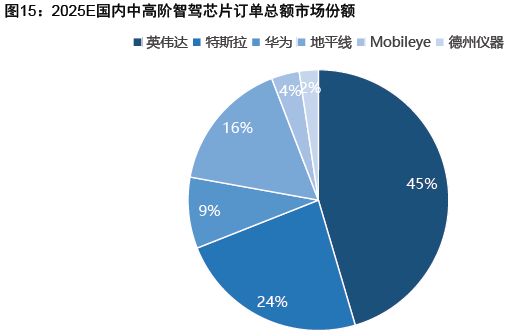

从供应商看,英伟达是智驾芯片市场龙头(新势力主流选择),地平线、华为等本土厂商紧随其后:Mobileye 主要配套极氪;2024 年 1-11 月国内 AD 芯片第三方供应商份额中,英伟达(41.8%)、地平线%)位居前三。

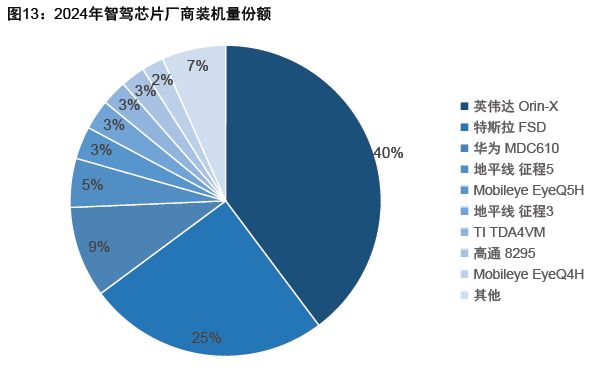

从芯片型号看,头部效应显著:英伟达 Drive Orin-X 以 2100220 颗的装机量占据 39.8% 的市场份额,稳居首位;特斯拉 FSD 紧随其后,以华为为代表的国产芯片厂商展现出强劲发展势头。

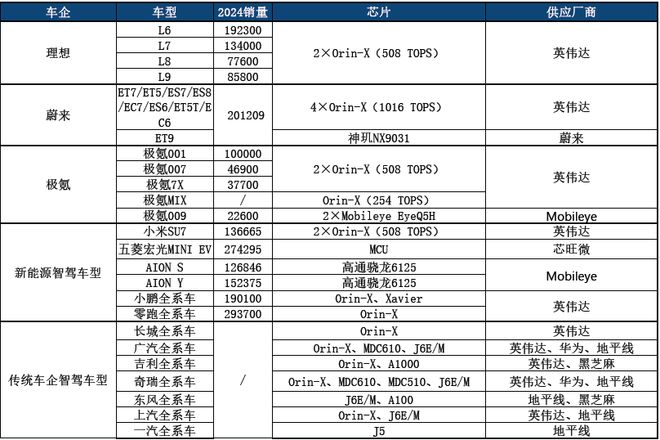

从需求端看,各智驾芯片的车厂覆盖呈现差异化:英伟达是新势力及自主车企新势力子品牌的首选;特斯拉实现供应链内化;地平线多作为新势力低价格车型的补充(如理想、蔚来);华为主要服务自主车企,同时与部分传统车企合作;黑芝麻智能集中配套吉利、东风两家车企。

比亚迪 “天神之眼” 计划推动智驾芯片市场下沉,拉动 10 万元以下车型的智驾普及。

智驾芯片市场弹性预计达 37%:2024 年市场规模 11.5 亿美元,受 “天神之眼” 计划冲击,2025 年预计增至 15.8 亿美元,增幅 37%。

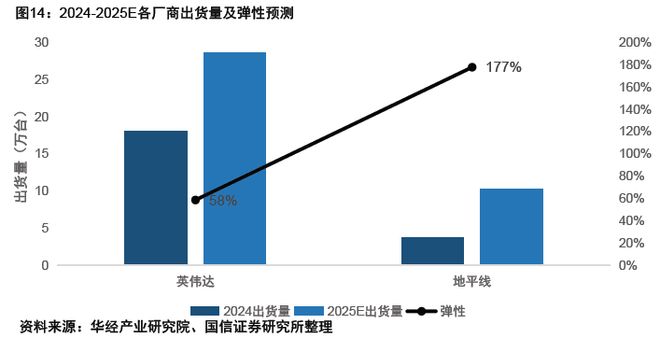

英伟达 Orin-N、地平线M 成核心增量芯片:英伟达 2025 年芯片订单预计 230 万颗(市占 45%),“天神之眼 C” 车型采用单颗 Orin-N,将使其出货量扩张 24%;地平线 万颗,“天神之眼 C” 车型采用单颗 J6M,将使其出货量扩张 11%、市占率提升 177%;其他厂商弹性较弱,市场份额将被英伟达、地平线抢占。

(假设前提:1)2024 年出货量自然增长;2)渗透率参考预测;3)“天神之眼 C” 计划下,10 万元以下车型搭载 Orin-N、J6M 各 50%;4)芯片价格如前文所述)

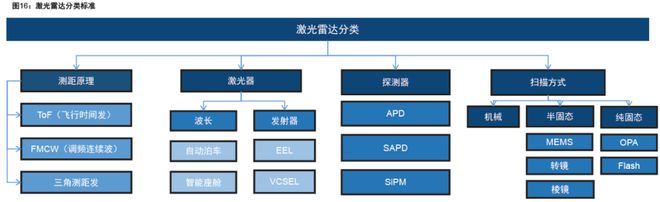

激光雷达是感知精度最高的传感器(特斯拉纯视觉路线前,是唯一能无差别识别障碍的传感器):国内主机厂多采用 “激光雷达 + 视觉” 的复合感知组合,因此其出货量随 L2++/ 城市 NOA 功能渗透率提升而高速增长。

当前乘用车搭载的激光雷达以半固态为主:扫描方式分为转镜式、MEMS 振镜式;激光器分为 EEL 激光器、VCSEL 激光器、光纤激光器三种。

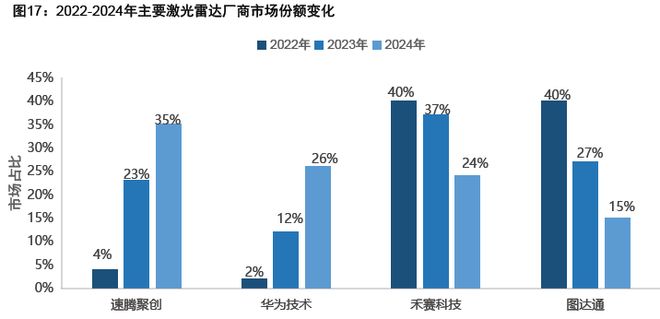

激光雷达行业集中度高,多采用垂直一体化研发(整机厂完成从芯片到整机的开发,芯片部分外采):国内实现前装量产的厂商仅个位数,前四家分走 99% 以上份额,除华为外均为独立第三方供应商。

激光雷达市场 100% 由本土厂商构成:海外智驾市场由特斯拉主导(采用纯视觉路线,不搭载激光雷达),几乎无海外激光雷达供应商。

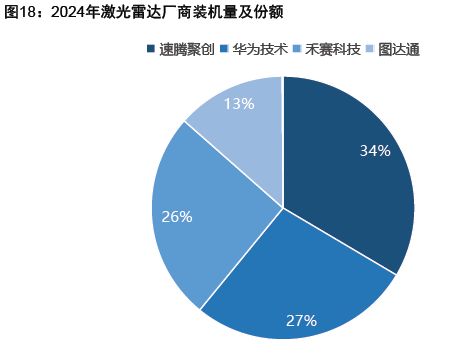

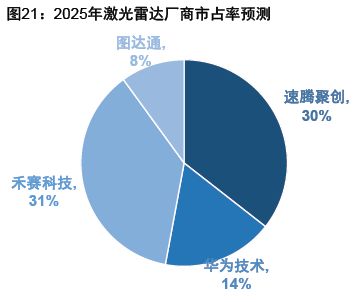

2024 年激光雷达市场增长强劲:装机量突破 150 万颗,市场格局由速腾聚创、华为技术、禾赛科技、图达通主导;其中速腾聚创、华为技术发展迅猛,禾赛科技、图达通市场份额逐渐缩水。

主流车型的激光雷达供应呈现分工:禾赛科技、速腾聚创为主流车型供货;华为实现激光雷达自给自足;图达通主要配套蔚来、列车;特斯拉不搭载激光雷达。

激光雷达出货量与国内 L2++/ 城市 NOA 渗透率、车企技术路线% 车型采用单激光雷达方案,新增市场主要来自比亚迪 “天神之眼 B”(计划覆盖 15-20 万元车型)。

激光雷达市场弹性预计达 62%:2024 年装机量 150 万颗,2025 年预计增至 298 万颗(增幅 98%);行业 ASP 从 330 美元降至 278 美元,市场规模预计从 5 亿美元增至 8 亿美元(增幅 62%)。

禾赛科技与速腾聚创的竞争格局逆转:2025 年比亚迪 “天神之眼 B” 的激光雷达供应商从速腾聚创转为禾赛科技,预计禾赛市占率达 31%;速腾聚创过去三年市占率从 4% 升至 35%,将维持较高弹性。

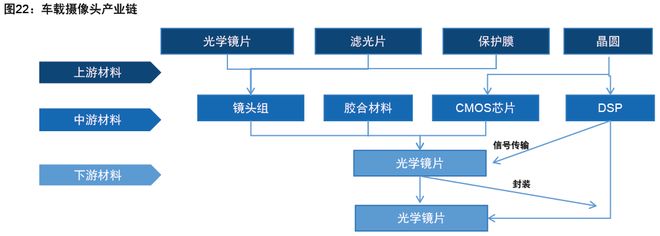

上游原材料:包括包装镜片、光学镜片、保护玻璃等,直接影响摄像头的光学性能和成像质量;

中游核心元件:镜头组(由多片光学镜片组成,负责聚光与成像优化)、CMOS 图像传感器(将光信号转为电信号,是核心器件)、DSP 数字信号处理器(处理图像数据、优化效果并编码传输);

下游应用:三大核心元件封装成摄像头模组,最终应用于 ADAS、环视系统、自动泊车等智能驾驶功能。

成本结构:CMOS 图像传感器、光学镜头、摄像头模组封装占总成本近 3/4,其中 CMOS 图像传感器占比最高,是产业链的关键环节。

陈震偷税被封后转战w网!儿子美籍身份曝光,国内捞金国外花?

火山詩线万车主无家可归:2025年第一家倒闭车企,谁在逼死“老头乐之王”?

请人吃饭,对方说“不去了,临时有事”,别说“好,下次约”,高情商回应来了

新世界·天馥执掌C位!广州首个滨江太古里首开在即,坐收白鹅潭价值圈层红利!