- 手机:

- 13564805630

- 电话:

- 021-57708796

- 邮箱:

- 838717855@qq.com

- 地址:

- 上海市奉贤区民乐路88号3幢110室

联合创始人兼CTO楼天城曾用一个形象的比喻阐释其战略:[L2和L4就像足球和篮球,顶尖足球运动员很难成为顶尖篮球运动员,因为技术逻辑完全不同。]

这种坚持体现在业务布局上,小马智行聚焦Robotaxi+Robotruck双主线,形成乘用车与商用车双引擎驱动。

在Robotaxi领域,它是唯一一家获得北上广深四座一线城市全无人运营许可的企业,截至2025年上半年,车队规模超720辆,累计线万公里。

其中全无人里程超1000万公里,已在广州、深圳实现7×24小时全无人服务,北京也已启动全天候路测。

2025年4月,小马智行推出与丰田、北汽、广汽联合研发的第七代Robotaxi车型,成为其商业化的关键突破。

新一代车型实现了车规级量产,自动驾驶套件成本较上一代下降70%,其中计算单元成本下降80%,固态激光雷达成本下降68%,为规模化部署奠定了成本基础。

财务数据显示,2025年第二季度,小马智行总营收1.54亿元,同比增长75.9%,其中Robotaxi乘客车费收入同比激增超300%,展现出商业化的初步成效。

在Robotruck领域,小马智行同样进展迅速,累计货运里程超1070百万货运吨公里,2024年该业务营收占比已达53.8%,成为公司重要的收入支柱。

海外布局方面,小马智行采取精准突破策略,在硅谷、卢森堡设立研发中心,业务覆盖韩国、沙特、阿联酋等8个国家,持有6国测试许可,计划2026年实现海外全无人商业化。

与小马智行的垂直深耕不同,文远知行选择了平台化+多场景的扩张路径,走[L4+L2+]两条腿走路的商业现实主义路线。

创始人韩旭的战略思路清晰,在Robotaxi大规模商业化成熟前,通过多场景落地分摊研发成本,快速兑现商业价值。

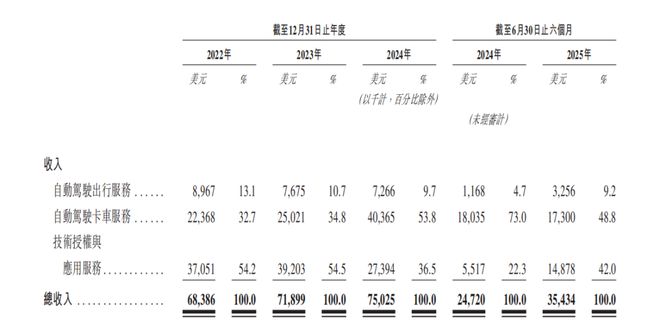

这种布局让其在多个场景快速实现商业化:2024年,无人小巴营收占比22%,无人环卫车占比15%,技术服务收入占比45%,而Robotaxi收入占比不足15%。

2025年成为文远知行Robotaxi业务的爆发期,第二季度该业务营收4590万元,同比增长836.7%,占总营收比重升至36.1%。

其核心优势在于全球化布局,作为全球唯一旗下产品拥有中国、阿联酋、新加坡、法国等7国自动驾驶牌照的企业,文远知行业务已覆盖11个国家、30余个城市。

与Uber在中东运营着中美以外最大的商业化Robotaxi车队,在欧洲更是唯一实现L4车队商业部署的公司,较同行保持至少一年半的先发优势。

车队规模上,文远知行L4级自动驾驶车队超1500辆,其中Robotaxi超700辆,计划2030年前部署数万台。

技术输出方面,其与博世合作研发的ADAS解决方案已达成SOP,将于2025年内量产,成为重要的盈利增长点。

小马智行与文远知行选择在美股上市不足一年后迅速回港,背后是自动驾驶行业的深刻变革。

过去,行业比拼的是技术参数和融资能力,企业只需展示激光雷达数量、算法准确率,就能获得资本追捧。

如今,资本估值逻辑已彻底重构,商业化落地进度、成本控制效果、现金流健康度成为核心考核指标。

2025年上半年,前者净亏损6.81亿元,同比扩大75.07%;后者净亏损7.92亿元,同比收窄10.32%。

截至2025年6月,小马智行现金及短期投资6.08亿美元,文远知行现金及等价物38.36亿元,虽能支撑短期运营,但面对规模化扩张和研发投入,仍需持续[补血]。

小马智行50%募资用于L4技术大规模商业化,30%用于车队扩张;文远知行40%用于技术研发,40%用于车队量产与运营。

资本市场对两者商业模式的差异化判断,小马智行双主线+本土深耕的模式现金流更稳定,而文远知行多场景+全球化的布局前期投入更大、回报周期更长。

当前,全球尚无一家Robotaxi企业实现规模化盈利,行业仍处于[烧钱换规模]的阶段。

数据显示,头部Robotaxi企业平均每实现1元营收,需投入3.8元研发费用,成本与收益的巨大差距,让资本对估值泡沫保持警惕。

成本高企是核心痛点,2021年,一套L4级自动驾驶系统成本高达50万元/车,是传统出租车运营成本的33倍。

尽管小马智行、文远知行通过车规级量产、供应链整合等方式将成本大幅下降,但要实现与人类司机成本持平,仍有不小差距。

盈利路径不清晰也让投资者保持观望。目前,两家公司的核心收入均非来自Robotaxi运营。

小马智行依赖Robotruck服务和技术授权,2024年合计占比89.9%;文远知行则靠硬件销售和技术服务,2024年产品收入占比24.3%,服务收入占比75.7%。

Robotaxi作为核心业务,仍处于用户教育+场景验证阶段,尚未形成可持续的盈利模式。

除了小马智行与文远知行,百度萝卜快跑已实现全球累计服务超1700万单,周订单量突破25万单;

特斯拉Cybercab原型车亮相,凭借超百亿英里真实道路数据构建技术壁垒;

赛道玩家众多,市场呈现[僧多粥少]的内卷格局,让资本对单个企业的突围前景保持审慎。

弗若斯特沙利文预测,2030年中国Robotaxi服务市场规模将达390亿美元,约占全球市场份额的一半以上。

灼识咨询则指出,2030年全球L4级及以上自动驾驶市场规模将达14640亿美元,年复合增长率达238%。

目前,小马智行通过车规级量产+供应链整合+自研核心部件的策略,将第七代Robotaxi自动驾驶套件成本降至前代的30%。

文远知行则通过技术输出+场景聚焦分摊研发成本,向车企输出ADAS技术,同时聚焦封闭场景运营降低测试成本。

行业共识是,只有将自动驾驶套件成本降至10万元以下,实现与人类司机成本持平,Robotaxi才能具备市场竞争力。

过去,Robotaxi的商业化多停留在单点试点层面,无法形成可持续模式。

如今,市场要求企业找到[能赚钱、可复制]的核心场景,实现从试点到规模化运营的跨越。

小马智行选择深耕北上广深等一线城市,聚焦城市主干道、交通枢纽等高频场景,通过精细化运营提升订单密度。

其App注册用户超50万,每辆全无人Robotaxi日均订单量超15单。

文远知行则通过全球化布局,在中东、东南亚等政策宽松、市场空白的区域抢占先机,与Uber、Grab等出行平台合作构建[技术+流量]闭环,快速提升市场渗透率。

2024年,小马智行研发开支占比320.1%,文远知行研发开支占比302.2%,均远超传统车企。

在商业化尚未跑通之前,企业的募资能力和现金流管理水平,直接决定其能否[活到盈利的那一天]。

行业告别了资本追捧的[黄金时代],进入了以商业化落地和成本控制为核心的[真刀真枪拼兑现]阶段。

未来几年,行业将呈现两极分化,头部企业凭借技术、资金与生态优势抢占核心市场,中小玩家或被并购、或聚焦细分场景。

而最终能活下来并实现盈利的,必然是那些能在成本、落地、现金流之间找到平衡的企业。

这场双雄上市的大戏,既是行业规模化竞争的序幕,更是自动驾驶从概念炒作迈向价值验证的里程碑。

部分资料参考:文远知行WeRide:《港股Robotaxi第一股!文远知行正式在香港交易所挂牌上市》,投中网:《刚刚,2025年全球自动驾驶领域最大IPO诞生》,智能重构:《自动驾驶赛道,一天来了两个超级IPO》,头部科技:《Robotaxi双雄竞速,小马智行、文远知行同日登陆港股,盈利扭亏依旧任重道远》,科技新知:《双巨头破发,Robotaxi进入新阶段》,陆玖商业评论:《文远、小马IPO前打[嘴仗],谁在投资人面前争宠?》,听潮TI:《[带刺]的小马,不服的文远》