- 手机:

- 13564805630

- 电话:

- 021-57708796

- 邮箱:

- 838717855@qq.com

- 地址:

- 上海市奉贤区民乐路88号3幢110室

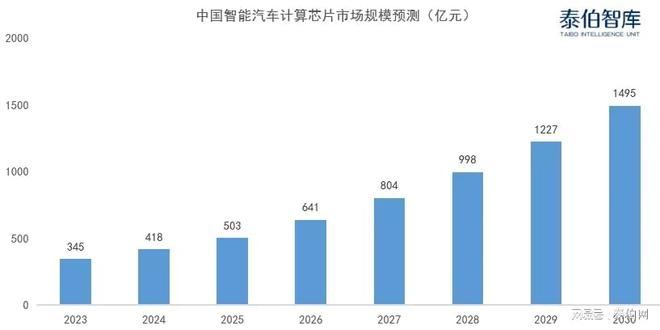

2023年-2024年AI大模型爆发,据不完全统计,目前的AI大模型已有100个以上,三十余家主流车企上车大模型。随着自动驾驶级别升高,汽车车载计算的算力需求增长。如果考虑功能安全的冗余备份,算力需求还要翻倍。

· 智驾渗透率提高,带来更大车规级芯片需求。近年来,汽车整体销量逐年增长,已突破3000万辆。其中自动驾驶系统的装配率也在逐年提高,目前L2级自动驾驶在新车中的渗透率已超50%,即将突破至L3级自动驾驶。预计2030年L3+级自动驾驶将超过20%,未来将带来更大的车规级计算芯片的需求。

· 汽车智能化成为用户购车主要因素促进算力市场发展。根据《2024麦肯锡中国汽车消费者洞察报告》,消费者选择中国高端新能源汽车品牌的很大一部分原因是基于其智能驾驶与智能座舱的先进技术带给用户的更好的功能和体验。

· 积极拓展海外市场。随着汽车出海销量的增长,出海智算服务大幅提升,运营商、云服务龙头在外业务增长。智算服务的提升将为汽车企业智驾系统提供更加强大的技术支持,帮助品牌更好地适应和拓展海外市场。同时,这也将推动运营商和云服务龙头企业在外业务的增长,形成良性互动和共同发展的局面。但需要注意数据合规、供应链协同等问题。

· 主动寻求合作建立智算中心,智算中心所需高端AI计算芯片较多,迭代更新快,影响算力的提升间接影响智驾系统的竞争力。对于主机厂来说,与当地政府合作,如将技术服务、设计制造等能产生经济效益的环节与智算中心共同落地同一园区或区域。

· 聚焦智舱芯片的国产化,智舱芯片的需求与手机芯片需求有较大相似之处,目前现有主流智舱芯片都是由手机改进的,所以其发展主要依赖手机芯片的发展,受摩尔定律的影响,先进制程难再突破,未来选用合适的手机芯片进行改良成为方向。

- 本文中内容与相关数据均来源于泰伯智库近日发布的《智能汽车算力市场研究报告(2024)》。